بینک اشورنس : بیواؤں، مزدوروں ، بزرگوں اور شہداء کے لواحقین کو فریب دینے کا دھندا

اس دھندے میں HBL, UBL, MCB, Jubilee Life, EFU Life اور Adamjee Life مستقبل کی ایک ایسی بینکنگ قیادت (banking leadership) تیار کررہے جو سادہ لوح لوگوں کو دھوکہ دینے میں کوئی عارنہیں محسوس کرتی

ایک فوجی نے ملک کی حفاظت کرتے ہوئےسرحد پر اپنی جان دے دی۔ وہ کسی کا باپ، شوہر یا بیٹا تھا۔ سرکار کی طرف سے اس کے پسماندگان جس میں اس کے یتیم بچے، بیوہ، یا بوڑھے والدین شامل ہیں کو کچھ معاوضہ ملا ۔ تدفین کے چند دن بعد جب پسماندگان کی حالت سنبھلی تو انہوں نے بینک کا رخ کیا کہ رقم بینک اکاونٹ میں جمع کر وا دیں ۔ بینک عملہ اور بینک منیجر کو ان میں ایک عظیم خاندان نظر نہیں آتا جس کے ایک فرد نے ملک کی خاطر جامِ شہادت نوش کیا ۔ بلکہ ایک آسان شکار دکھائی دیتا ہے جنہیں بینک منیجر اپنی چکنی چپڑی باتوں میں لگا کر ، جھوٹے دعوے کر کے، اور سبز باغ دکھا کر bancassurance کی پراڈکٹ میں سرمایہ کاری کروا دیتا ہے ۔ اپنا باپ، شوہر یا بیٹا گنوانے کے بعد پسماندگان اب معاوضے کی رقم سے بھی ہاتھ دھو بیٹھتے ہیں ۔ صرف اس لئے کہ بینک منیجر bancassurance کے وہ اہداف حاصل کر لے جو بینک کی اعلی قیادت نے اسے سونپے تھے اور انعام میں وہ تھائی لینڈ یا روس وغیرہ کا سفر کر لے۔

یہ میں نہیں کہہ رہا ۔ یہ وفاقی انشورینس محتسب کے بیانات سے ماخوذ ہے ۔ اس تحریر کے اگلے حصّوں میں وہ بیانات درج ہیں ۔

ایسے ہی کامیاب بینکر ترقی پا کر کل بینک کے اعلی عہدے پر فائز ہو نگے اور کارپوریٹ لیڈر (corporate leader) کہلائینگے ۔ سوال یہ ہے کہ ہم کس قسم کے بے ضمیر مستقبل کے بینکنگ قائدین (future banking leaders) تیار کرہے ہیں جو اپنے اہداف کے حصول کے لئے بیواؤں ، خواتین ، مزدور اور شہدا کے لواحقین کو دھوکہ دینے میں کوئی آر محسوس نہیں کرتے ۔ کیا بینکوں کی اعلی قیادت اور ارب پتی مالکان اس سے نا آشنا ہیں کہ بنک کی برانچ میں سادہ لوح لوگوں کے ساتھ کیا دھوکہ دہی ہو رہی ہے ؟ کیا بینکوں کا ریگولیٹر اسٹیٹ بینک (SBP) اس سے لا علم ہے کہ بینک عملہ کس طرح کھاتے داروں کے ساتھ فریب دہی کرتا ہے؟ کیا انشورینس کمپنی کا ریگولیٹر SECP نہیں جانتا کہ کس طرح انشورینس کمپنی اور اس کا عملہ اس گھناؤنے کھیل میں بینک کا شریک ہے؟

آگے پڑھ کر آپ کو اندازہ ہوگا کہ یہ کردار سب کچھ جانتے ہیں ۔ بینک کی قیادت اور مالکان تو بلکہ اس کی ترغیب دیتے ہیں ۔ SBP اور SECP جانتے بوجھتے خاموش نیم رضامند بنے ہوۓ ہیں ۔

اگر آپ یہ تحریر اس لئے پڑھ رہے ہیں کہ آپ کے ساتھ bancassurance کے نام پر دھوکہ ہوا ہے اور آپ انصاف کے خواہاں ہیں تو مندرجہ ذیل فارم پُر کرکے اپنی شکایت درج کرائیں۔

وفاقی انشورنس محتسب - شکایت کا فارم

سیکیورٹی اینڈ ایکسچینج کمیشن آف پاکستان - شکایت فارم

میں سفارش کروں گا کہ آپ محتسب کے پاس جائیں، کیونکہ وہ 60 دن میں فیصلے تک پہنچنے کی کوشش کرتے ہیں۔ آپ ایک سادہ کاغذ پر وفاقی محتسب کے علاقائی دفتر میں ذاتی طور پر بھی شکایت اپنے CNIC کی ایک کاپی منسلک کر کے جمع کرا سکتے ہیں۔ علاقائی دفتر کے پتے یہاں مل سکتے ہیں ۔

سب سے پہلے، ایک حقیقی واقعہ

سیدہ فاطمہ زیدی نے جوبلی لائف انشورنس کمپنی لمیٹڈ (JLIC) کے خلاف SECP میں شکایت درج کرائی۔ SECP نے شکایت وفاقی انشورنس محتسب کو بھیج دی ۔ شکایت کنندہ سید ضیغم علی زیدی (چیف الیکٹریکل انجینئر جی ایم پاکستان سول ایوی ایشن اتھارٹی) کی بیوہ ہے اور اس نے حبیب بینک لمیٹڈ HBL، کے ڈی اے مارکیٹ برانچ میں ایک کروڑ روپے جمع کرائے تھے۔ یہ رقم اسے اپنے شوہر کے انتقال کے بعد ملی تھی اور اسے ماہانہ منافع کے ساتھ سیونگ اکاؤنٹ میں جمع کرایا گیا تھا۔ ایک سال کے بعد اس وقت کے بینک برانچ منیجر جناب ایم پرویز زئی اور آپریشنل منیجر محترمہ عائشہ نے ان سے میٹنگ کی اور بتایا کہ ان کی رقم کو دو حصوں میں تقسیم کیا جا رہا ہے کہ موجودہ اکاؤنٹ سے منافع کم ہے اس کے مقابلے میں جو وہ JLIC کے ذریعے حاصل کر سکتی ہے۔ اس کے بعد رقم نصف میں تقسیم کر دی گئی اور 50 لاکھ JLIC کے پاس ایک سال کے لیے جمع کرائے گئے۔ ایک سال کے بعد، بغیر کسی اطلاع کے اس کے اکاؤنٹ سے 1,000,000/- کی رقم کاٹ لی گئی اور اسے ایس ایم ایس کے ذریعے اس کٹوتی کا علم ہوا۔ اس نے کٹوتی کے بارے میں دریافت کرنے کے لیے متعلقہ برانچ سے رابطہ کیا جہاں مسٹر زئی برانچ منیجر نے بتایا کہ یہ رقم JLIC کا پریمیم ہے اور اگر وہ اسے مزید ایک سال تک جاری رکھتی ہے تو اسے تقریباً 3,000,000/- روپے کا منافع ملے گا۔ اس نے مزید بتایا کہ دو سال کے بعد جب اس نے رقم نکالنے کے لیے بینک سے رابطہ کیا تو اسے بتایا گیا کہ یہ ڈیل 10 سال پر محیط ہے اور وہ رقم نہیں نکال سکتی ورنہ اس کی اپنی رقم سے 18 لاکھ کاٹ لیے جائیں گے، بغیر کسی منافع کے۔ جب اس نے اس معاملے پر بینک کے موجودہ منیجر مسٹر اشرف علی سے بات کی تو انہوں نے اس معاملے سے لاعلمی ظاہر کی جبکہ سابق منیجر مسٹر زئی نے بھی اس معاملے میں مدد کرنے سے یہ کہہ کر انکار کر دیا کہ وہ اب HBL بینک کا حصہ نہیں ہیں۔ شکایت کنندہ نے مزید کہا کہ وہ ایک بیٹی کی اکیلی سرپرست ہیں جو ایک نجی یونیورسٹی کی انڈر گریجویٹ طالبہ ہیں۔ اس کے مرحوم شوہر کی رقم ہی ان کے پاس اپنی روزی روٹی کا واحد ذریعہ ہیں۔ انہوں نے کہا کہ اس نے اپنے مستقبل کے بہترین مفاد میں HBL بینک پر بھروسہ کیا لیکن بدقسمتی سے انہیں انتہائی مایوس کیا گیا ۔ اس معاملے میں بینک کے حکام نے انہیں مکمل طور پر اور جان بوجھ کر گمراہ کیا کہ وہ ایک معصوم اور سادہ لوح خاتون تھیں۔ اگر اسے پالیسی کی مدت اور سالانہ فیس 1,000,000/- معلوم ہوتی تو وہ اس کے لیے کبھی نہ جاتی کیونکہ یہ اس کی استطاعت سے باہر ہے۔ اسے اب پیسے کی اشد ضرورت ہے اور اس نے محتسب سے درخواست کی کہ وہ JLIC سے ان کی رقم دلاۓ۔

- کیس اسٹڈی نمبر 1، صفحہ 40، فیڈرل انشورنس محتسب کی سالانہ رپورٹ 2020

رپورٹ آگے یہ بتاتی ہے کہ محتسب کی کوششوں سے JLIC نے بالآخر شکایت کنندہ کو 5,900,000 روپے کی ادائیگی کی۔JLIC نے ادائیگی یہ کہتے ہوۓ کی کہ وہ " خالص انسانی ہمدردی کی بنیاد پر " یہ ادائیگی کر رہے ہیں ۔ چوری اور پھر سینہ زوری

مذکورہ بالا واقعہ سے واضح ہے کہ مذکورہ معاملے میں برانچ منیجر تھا جو انشورنس کمپنی کی جانب سے صارفین کو جھوٹے دعوے اور وعدے کر کے پھنساتا ہے۔

ایک اور واقعہ

جناب محمد حفیظ نے JLIC کے خلاف یہ شکایت درج کرائی ہے ۔ شکایت کنندہ نے اپنی شکایت میں کہا ہے کہ وہ حبیب بینک لمیٹڈ میں اکاؤنٹ بنا رہا ہے۔ اس کی بہن نے گھر کی خریداری کے لیے انگلینڈ سے اس کے اکاؤنٹ میں 63,00,000/- کی رقم بھیجی اور اس سے کہا کہ وہ یہ رقم تین سال کے لیے فکسڈ ڈپازٹ اسکیم میں جمع کرے۔ شکایت کنندہ بینک گیا اور منیجر سے کہا کہ وہ مذکورہ رقم فکسڈ ڈپازٹ اسکیم میں جمع کرائے۔ بینک مینیجر نے اسے مشورہ دیا کہ اس رقم سے دو سال کے لیے انشورنس پالیسی خریدیں، اور اس پر اسے اچھا منافع ملے گا۔ شکایت کنندہ نے اس فورم سے درخواست کی ہے کہ وہ اپنا ادا شدہ پریمیم واپس حاصل کرنے میں اس کی مدد کرے۔

- کیس اسٹڈی #5، صفحہ 47، فیڈرل انشورنس محتسب کی سالانہ رپورٹ 2020

یہاں بھی محتسب شکایت کنندہ کی طرف سے ادا کردہ پریمیم کی واپسی کرانے میں کامیاب ہو جاتا ہے ۔

یہ اکثر و بیشتر برانچ مینیجر ہی ہوتا ہی جو گاہک کو انشورنس پروڈکٹ کی طرف گمراہ کرتا ہے۔

ایک اور واقعہ

جناب لیاقت علی ولد گل محمد، ساکن ملتان نے جوبلی لائف انشورنس کمپنی لمیٹڈ (JLIC) کے خلاف انشورنس پالیسی کے سلسلے میں 3,500,000/- کی کل ادا شدہ پریمیم رقم واپس نہ کرنے پر شکایت درج کرائی۔ . شکایت کنندہ کے مطابق، جب اس نے UBL کچہری روڈ برانچ، ملتان کا دورہ کیا اور مستقبل میں اپنی بیٹی کی شادی کے اخراجات کو پورا کرنے کے لیے 3,500,000/- روپے جمع کرائے تھے۔ اس وقت ایک لیڈی سیلز ایجنٹ نے اسے بینک کی ایک منافع بخش اسکیم خریدنے پر آمادہ کیا جس میں بہت زیادہ منافع تھا۔ شکایت کنندہ کے مطابق، وہ اسکیم کی پیچیدگیوں اور باریکیوں سے لاعلم تھا، اس لیے اس نے رضامندی ظاہر کی اور نیک نیتی سے کچھ کاغذات پر دستخط کر دیے۔ کچھ دن بعد جب اس نے بینک سے اپنی جمع کرائی گئی رقم واپس لینے کی کوشش کی تو انکشاف ہوا کہ سیلز ایجنٹ نے اس کے ساتھ فراڈ کیا ہے۔

- کیس اسٹڈی #7، صفحہ 51، فیڈرل انشورنس محتسب کی سالانہ رپورٹ 2020

اس موقع پر بھی محتسب JLIC سے پریمیم کی واپس کرنے میں کامیاب ہو گیا

متاثرین اپنی اصل رقم یا پریمیم ادا کی گئی رقم واپس ملنے پر خوش ہیں۔ دریں اثنا، بینک/انشورنس کمپنی نے مہینوں یا سالوں کے لیے اس رقم پر سود کمایا اور صرف پریمیم کی رقم واپس دے کر جان چھڑالی ۔ JLIC کی چوری اور سینہ زوری تو آپ ملاحظہ کر ہی چکے ہیں ۔

یہ تو صرف چند واقعات ہیں جن کا ذکر محتسب نے اپنی 2020 رپورٹ میں کیا ہے اور صرف ان لوگوں سے متعلق ہیں جہاں متاثرہ شخص براہ راست یا SECP یا SBP کے ذریعے محتسب تک پہنچ گیا۔ بہت سے لوگ ایسے ہیں جو اب بھی بنک برانچ کے چکر لگا رہے ہیں یا اپنی رقم پر فاتحہ پڑھ چکے ہیں ۔ اگر آپ ان لوگوں کو جانتے ہیں جو پریشان ہیں کہ بنک نے ان کی ساتھ دھوکہ کیا ہے bancassurance کے معاملے میں تو ان اے کہیں کے فی الفور وفاقی محتسب سے رجوع کریں ۔

بینک کا عملہ ایسا کیوں کرتا ہے؟

ان پر اعلی انتظامیہ کا دباؤ ہے۔

بینک کی اعلی انتظامیہ غیر معقول اہداف مختص کرتی ہے۔

بینکوں کی انتظامیہ بیمہ کی مصنوعات کی فروخت کے لیے برانچ مینیجرز کے لئے غیر معقول اہداف مختص کرتی ہے جو کھاتے داروں کے اعتماد کا غلط استعمال کرتے ہوئے ان بیمہ پالیسیوں کو غلط طریقے سے فروخت کرتے ہیں جس میں بینک کو زیادہ منافع ہوتا ہے۔ اس عمل کے دوران، وہ دھڑلے سے، SECP اور SBP کے مجوزہ قانون، قواعد و ضوابط کی خلاف ورزی کرتے ہیں۔ وفاقی انشورنس محتسب کی رپورٹ 2020 - صفحہ 36

نیچے دی گی ٹوئٹ میں بتا جا رہا ہے کہ سینئر بینکر کو بنک الفلاح کی اعلی انتظامیہ نے کہا کہ اگر اسے ترقی چاہئے تو دو کروڑ کا bancassurance بزنس لاۓ - اب وہ بینکر مستقل بزرگ کھاتے داروں کو یہ پراڈکٹ چِپکانے میں مصروف ہے تاکہ ہدف حاصل کر لے ۔

نیچے ایک اور بینکر تفصیل بتا رہا ہے کہ کس طرح اعلی انتظامیہ بنک عملہ کو ذلیل و رسوا کرتی ہے اگر وہ bancassurance بیچنے کے اہداف حاصل نہ کریں ۔ وہ بتا رہا ہے کہ ڈپازٹ اور قرض دینے کے ہدف حاصل ہو جاتے تھے کیونکہ لوگ بینک کا رخ انہی ضروریات کے لئے کرتے ہیں ۔ لیکن bancassurance کے نہیں کیونکہ وہ کسی مسئلے کا حل نہیں تھے ۔ بہت سے بینکر صرف روز روز کی ذلت سے بچنے کے لئے یہ پراڈکٹ بیچتے تھے ۔

بینکاشورنس ہے کیا ؟

آپ بہت پڑھیں گے یا سنیں گے کہ بینکاشورنس ایک فائدےمند پراڈکٹ ہے جو لوگوں کو ان کے بچت اور مالی اہداف حاصل کرنے میں مدد کرتی ہے ۔ بینک منیجر لوگوں سے وعدے کرتا ہے کہ اس میں سرمایہ کاری کرنے سے ان کی رقم دوگنی یا تگنی ہو جائیگی جو بچوں کی تعلیم، ان کے شادی کے اخراجات یا پھر گھر کی خرید میں معاون ثابت ہوگی ۔ سوال یہ ہے کہ بینک کے پاس ایسا کونسا گُر ہے جس میں وہ رقم کو اتنی آسانی سے دُگنا اور تگنا کر سکتا ہے ۔ حقیقت یہ ہے کہ ایسا کوئی گر نہیں ہے ۔ بینک آپ کا پیسہ اسٹاک مارکیٹ میں لگاتا ہے ۔ اگر مارکیٹ اوپر گئی تو آپ کی سرمایہ کاری کی ہوئی رقم کی قدر بھی اوپر جائیگی اور مارکیٹ نیچے گئی تو آپ کی رقم ڈوب جائیگی ۔ آپ اپنے گردونواح میں کتنے لوگوں کو جانتے ہیں جنہوں نے اسٹاک مارکیٹ میں رقم دوگنی یا تگنی کی ۔ میمن کہاوت ہے “اسٹاک مارکیٹ بیٹی کا گھر ہے ۔ یہاں صرف جاتا ہے ۔ کچھ آتا نہیں ہے” بینک منیجر کو پتہ ہے کہ اگر وہ آپ سے کہے گا کہ آپ کی رقم سے اسٹاک مارکیٹ میں سرمایہ کاری کی جائیگی کہ تو آپ کبھی نہیں مانیں گے ۔ اس لئے وہ آپ کو خواب دکھاتا ہے دگنی اور تگنی رقم کے یہ بتاۓ بغیر کہ آپ سٹہ کھیل رہے ہیں۔ مارکیٹ اوپر جاتی رہی تو شاید رقم دگنی ہو جاۓ ۔ لیکن جیسا کہ آپ خود خبروں سے اندازہ لگا رہے ہونگے کہ زیادہ احتمال اسی بات کا ہے کہ تین سال بعد یا دس سال بعد آپ کو جو رقم واپس ملے وہ اصل سے بھی کم ہو۔

ہوسکتا ہے لوگ آپ سے کہیں کہ صرف اسٹاک مارکیٹ میں پیسہ نہیں لگاتے بلکہ بعض bancassurance محفوظ سرمایہ کاری بھی کرتے ہیں - دو نکات۔ اوّل ، محفوظ سرمایہ کاری کا منافع بہت کم ہوگا اور اس میں رقم دوگنی ہونے کا کوئی امکان نہیں ۔ دوم، محفوظ سرمایہ کاری حکومتی بانڈز میں کی جائیگی ۔ لیکن یہ آپ خود بھی کر سکتے ہیں نیشنل سیونگ سے بہبود سرٹیفیکیٹ یا ڈیفنس سیونگ سرٹیفیکیٹ خرید کر ۔ آپ کو محفوظ سرمایہ کری کرنے کے لئے بینک کو حد سے زیادہ کمیشن دینے کی ضرورت نہیں ۔

یہ حد سے زیادہ کمیشن کیا ہے ؟ Bancassurance پراڈکٹ پر کمیشن پہلے سال کے پریمئیم کے 70 سے 80 فیصد تک ہو سکتا ہے اور اکثر و بیشتر پہلے دو سال میں آپ کے پریمئیم سے کٹوتی کر کے وصول کیا جاتا ہے ۔ اگلے حصوں میں کچھ bancassurance کی شرائط سے اقتباسات پیش کئیے گئے ہیں جو یہ کمیشن کی شرح دکھاتے ہیں۔ بینک منیجر آپ کے ساتھ کتنی دھوکے بازی کر رہا ہے یہ ایک مثال سے واضح ہوگا۔

فرض کریں بینک منیجر آپ سے کہتا ہے کہ bancassurance خریدیں ۔ سالانہ ایک لاکھ روپے جمع کرائیں اور تین سال میں آپ کی رقم دوگنی ہو جائیگی یعنی آپ کو چھ لاکھ ملیں گے ۔ یہ اسی صورت میں ممکن ہے اگر آپ کا پیسہ اسٹاک مارکیٹ والی پراڈکٹ میں لگایا جاۓ ۔ پہلے سال آپ نے جو پریمئیم دیا ، اس میں سے 50% کمیشن کی مد میں کاٹ لیا جائیگا ۔ اگلے سال اس میں سے 30% کمیشن کی مد میں کاٹ لیا جائیگا۔ آپ کے حساب سے آپ نے تین سال میں تین لاکھ جمع کراۓ ہیں لیکن بینک نے اسی ہزار کمیشن کی مد میں کاٹ لئے اور صرف دو لاکھ بیس ہزار اسٹاک مارکیٹ میں سرمایہ کاری کی ۔ آسانی کے لئے موٹا موٹا حساب لریں تو آخری عرصے میں اسٹاک مارکیٹ کو تقریباً تگنا ہونا پڑے گا جب آپ کے دو لاکھ بیس ہزار جو ہیں وہ چھ لاکھ بنیں گے ۔ لیکن اگر مارکیٹ اسی سطح پر رہتی ہے تین سال تو آپ کو تین لاکھ کی بجاۓ دو لاکھ بیس ہزار ملیں گے - تین سال بعد اگر اسٹاک مارکیٹ کریش کرجاتی ہے تو آپ کو ملنے والی رقم اس سے بھی کم ہوگی ۔ زیب داستان کی لئے میں نے بدترین مثال دی ہے لیکن اس میں مبالغہ آرائی بلکلُ نہیں ہے ۔ یہ مثال حقیقت کی عکاسی کرتی ہے۔

لیکن بینک کی اعلی انتظامیہ نے اہداف مقرر کئے ہوۓ ہیں اس کو بیچنے کے ۔ تو بینک منیجر جھوٹ بول کر اور فراڈ کر کے یہ پراڈکٹ بیچتا ہے۔ وفاقی محتسب تو علی الاعلان یہ کہ رہا ہے کہ بنک اور انشورنس کمپنی مل کر عوام کو چونا لگاتے ہیں bancassurance کے نام پہ ۔ افسوس یہ ہے کہ ریگولیٹر SBP اور SECP جانتے ہیں کہ سادہ لوح لوگوں کے ساتھ کیا دھوکہ دہی ہورہی ہے لیکن وہ صرف سرکلر نکالنے پر اکتفا کرتے ہیں جس میں سرسری طور پر یہ تو کہا جاتا ہے کہ صارف کو شفاف طریقے سے پراڈکٹ سمجھائی جاۓ اور صارف بینک منیجر کی زبانی باتوں پر یقین نہ کرے لیکن سرکلر کا اصل محور ہوتا ہے کس طرح یہ پراڈکٹ عوام الناس کی بچت کی ضروریات پوری کرتی ہے اور کس طرح SBP, SECP اور کمرشل بینک کوشاں ہیں کہ اس پراڈکٹ کی زیادہ سے زیادہ ترویج کے ذریعے “financial inclusion” میں اضافہ ہو۔

اب آپ خود بتائیں ۔ اگر بینک منیجر آپ کو bancassurance پراڈکٹ اس کی صحیح خصوصیات بتا کر بیچے گا تو آپ کبھی اسے خریدیں گے ۔ آپ ہاتھ جوڑ کر کہیں گے کہ “اللہ کے بندے مجھے معاف کردو ۔ کیوں میری زندگی بھر کی کمائی اور روز مرہ کے اخراجات کے لئے پس انداز کی ہوئی رقم سَٹّے میں لگا رہے ہو؟ “

Bancassurance وفاقی محتسب کی نظر میں

اس سارے معاملے میں عوام کا کوئی پرسان حال ہے تو وہ راقم الحروف اور وفاقی انشورنس محتسب ہے ۔ راقم الحروف اپنی تحریروں سے ایک ادنی سی کوشش کررہا ہے کہ یہ زیادہ سے زیادہ لوگوں کو پتہ چلے کہ کس طرح بنک اور انشورنس کمپنی کے ارب پتی مالکان ، بنک کی انتظامیہ اور SBP اور SECP اس گھناونے کھیل میں شامل ہیں ۔

وفاقی محتسب ماشااللّہ جنّتی ادارہ ہے جو واقعی اوپر درج کرداروں کے ستاۓ ہوۓ لوگوں کی داد رسی کرتا ہے ۔ روزانہ کے حساب سے وفاقی محتسب کو کئی درخواستیں موصول ہوتی ہیں bancassurance فراڈ کی اور وہ حتی الامکان کوشش کرتا ہے کہ عوام کے نقصان کی تلافی ہو سکے ۔ چونکہ محتسب اس پراڈکٹ بیچنے کے ہر حربے کو دیکھ چکا ہے تو آئیے دیکھتے ہیں وہ کیا کہتا ہے اس پراڈکٹ کے بارے میں

بنک منیجر سادہ اوح اور معصوم افراد کو نشانہ بناتا ہے

[bancassurance فراڈ کے ] متاثرین صرف تاجر ہی نہیں بلکہ غریب بیوائیں، کلرک، ڈرائیور، گھریلو خواتین، دیہاتی، چھوٹے کسان، مزدور، سمندر پار پاکستانی اور مسلح افواج کے شہداء کے اہل خانہ بھی متاثر ہوتے ہیں۔

بینک منیجر جھوٹے وعدے کرتا ہے اور انعام میں غیر ملکی دورے کرتا ہے

انہوں نے افسوس کا اظہار کیا کہ ایک بینک منیجر اس اسکیم کے تحت انشورنس پالیسیوں کا سیلز ایجنٹ بن گیا ہے، جو اس کی ملازمت کا حصہ نہیں ہے۔ یہ بھی انتہائی بدقسمتی کی بات ہے کہ ایک بینک منیجر معصوم صارفین کو پھنسانے کے لیے انشورنس اسکیموں کے بارے میں بینکنگ صارفین کے سامنے حقائق کو غلط بیان کرتا ہے ۔

…بہترین کارکردگی دکھانے والے بینک عملی کو بینک انتظامیہ انشورنس کمپنیوں کے تعاون سے غیر ملکی دوروں کی پیشکش کرتی ہے۔

ذیل ٹوئٹ میں بتایا جا رہا ہے کہ بینک عملے نے اگست میں ہی سال کے ہدف حاصل کر لئے اور بیرونی ممالک کی سیر کر آۓ ۔ پتہ نہیں کتنے لوگوں نے بنک منیجر پر اعتماد کر کے اپنی دولت گنوائی تاکہ بنک عملہ انعام میں سیر سپاٹا کر سکے۔

ذیل ٹوئٹ میں بتایا جا رہا ہے کہ جب SBP نے غیر ملکی دوروں اور انعاموں پر پابندی لگائی تو بنک اور انشورنس کمپنی قیمتی تحائف دینا شروع کردئیے بنک عملے کو سونے کے سکے وغیرہ کی شکل میں ۔

بینک منیجر کلائنٹس کو بینکاشورنس بیچنے کے لیے شارٹ لسٹ کرتا ہے اور ان سے جھوٹ بولتا ہے۔

ایک بینک مینیجر کو معلوم ہوتا ہے کہ گزشتہ 8 سے 10 سالوں کے اس کے کلائنٹس میں سے کس کے پاس خطیر رقم موجود ہے اکاؤنٹ میں۔ ایسے گاہکوں سے رابطہ کیا جاتا ہے اور ان کے ساتھ اچھے تعلقات قائم کیے جاتے ہیں۔ یہ بینک انتظامیہ کی طرف سے دیے گئے ہدف کو حاصل کرنے کے لیے کیا جاتا ہے۔ اب اگر ایک کروڑ روپے کا ہدف دیا جائے تو وہ ایسے دس کھاتےدار کو قائل کرکے اپنا ہدف حاصل کر لیتے ہیں - بعض اوقات تین سال میں ان کی رقم کو دوگنا کرنے جیسے دعوے کیے جاتے ہیں لیکن ایسا نہیں ہوتا ہے۔

- پی ٹی وی کو ایف آئی او کا انٹرویو جیسا کہ فیڈرل انشورنس محتسب کی رپورٹ 2020 میں رپورٹ کیا گیا ہے - صفحہ 29

بینک انشورنس کمپنی کے ایجنٹ کے طور پر کام کرتا ہے۔ انشورنس سیلز ایجنٹوں کی خدمات حاصل کرنے اور تربیت دینے کی ضرورت نہیں ہے۔

ایک دہائی پہلے، انشورنس کمپنیوں کے ملک بھر میں اپنے دفاتر ان کے ایجنٹوں کے ذریعہ چلائے جاتے تھے جو عوام کو انشورنس خریدنے کی ترغیب دیتے تھے۔ لیکن اب یہ نظام ختم ہو گیا ہے اور اس کی جگہ برانچ مینیجرز کو ٹارگٹ دے کر کھاتے داروں کو انشورنس خریدنے کی ترغیب دی جا رہی ہے۔ اس کی بنیادی وجہ یہ ہے کہ کھاتے دار اپنی رقم کے حوالے سے برانچ مینیجر پر بھروسہ کرتے ہیں۔ برانچ مینیجر ہوشیاری اور عیاری سے صارفین کو کہانیاں سنا کر انشورنس خریدنے کی ترغیب دیتا ہے۔ میں بھی اس کا شکار ہوا جب ایک پالیسی کے لیے مجھے بتایا گیا کہ مجھے صرف تین سال کے لیے پریمیم ادا کرنا پڑے گا اور باقی سات سالوں کے لیے مجھے چھوٹ ملے گی۔ یہ غلط بیانی تھی۔ ایسا ہوتا ہے کہ صارف کی انشورنس پالیسی کے پہلے سال کے پریمیم کا، بینک 60% لیتا ہے اور باقی 40% انشورنس کمپنی کو جاتا ہے۔ بینک منیجر کو دبئی اور شارجہ کے سفر کے ساتھ نقد انعامات اور شیلڈ ایوارڈز سے نوازا جاتا ہے۔ یہ مسئلہ کی جڑ ہے۔

—اخبار جہاں دسمبر 2020 میں ایف آئی او کا انٹرویو (دیکھیں صفحہ 80)

سارا فراڈ بنک منیجر کے bancassurance اہداف مقرر کرنے کی وجہ سے ہوتا ہے

انشورنس محتسب آفس کے ڈائریکٹر جنرل مبشر نعیم صدیقی نے بی بی سی کو بتایا کہ ’انشورنس محتسب کو سٹیٹ بینک کو سفارش کی ہے کہ بینک کے عملے کی کارکردگی میں سے بینک اشورنس پر اس کی اچھی کارکردگی کے حصے کو نکالا جائے کیونکہ اس کی وجہ سے بینکوں میں بینک اشورنس کے نام پر لوگوں کے ساتھ فراڈ ہو جاتا ہے۔‘

80% شکایات bancassurance کی ہیں

صدیقی نے بتایا کہ ان کے ہاں جو شکایات آتی ہیں وہ اسی فیصد بینک اشورنس کے حوالے سے ہیں جس میں متاثرین بتاتے ہیں کہ کس طرح بینک کے عملے نے غلط بیانی کر کے انھیں بینک اشورنس کی پراڈکٹ بیچی۔

یہ کام بنک میں کیوں ہوتا ہے؟

۔ اس کی چار وجوہات ہیں-

۱- کھاتے دار اپنی جمع پونجی بنک میں جمع کراتے ہیں ۔ کیونکہ انہوں نے اپنی امانت بنک کو سونپی ہوتی ہے تو انہیں بنک پر اعتماد ہوتا ہے ۔ بنک منیجر اسی اعتماد کا غلط فائدہ اٹھاتا ہے۔

۲- بنک منیجر کو معلوم ہوتا ہے کہ کس کھاتے دار کے اکاؤنٹ میں کتنے پیسے ہیں ۔ اس سے وہ صحیح اندازہ لگا لیتا ہے کہ bancassurance کی بابت کس کھاتے دار کو کتنا چونا لگایا جا سکتا ہے اور ہدف کس طرح حاصل کیا جا سکتا ہے۔

۴- انشورنس کمپنی کو ملازمین )employees) کی مد میں بچت ہوتی ہے ۔ نہ ملازمین رکھنے پڑھتے ہیں نہ ان کی تربیت و ٹریننگ کرنی پڑتی ہے کہ کس طرح صارف کی انشورنس ضروریات پرکھنی ہیں اور کونسی پراڈکٹ بیچنی ہے جو صارف کے بچت مقاصد کے لئے بہترین ہو ۔

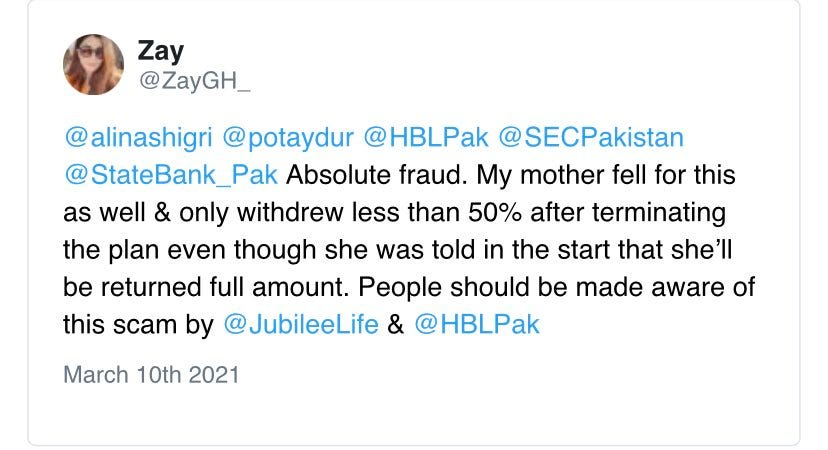

۳۔ انشورنس کمپنیز اور بنکوں کی ملکیت سانجھی ہے ۔ بنک اور انشورنس کمپنی کے مالکان ایک تیر سے دو شکار کرتے ہیں ۔ بنک اور انشورنس کمپنی کے مالکان نے یہ ساری ذمہ داری بینک منیجر پر ڈالدی ہے جسے غیر معمولی اہداف دئے گئے ہیں bancassurance کے معاملے میں اور بینک منیجر کی کوشش ہوتی ہے کہ ہر کسی کو یہ چپکا دے ۔ جتنا سادہ لوح کھاتے دار ہوگا، اتنا آسانی سے پھنس جاۓ گا۔ بعض مواقع پر تو بنک منیجر کھلم کھلا جعل سازی کرنے سے نہیں چوکتے۔ جیسے کہ ذیل ٹوئٹ میں بتایا گیا ہے کہ کا طرح ان کی والدہ کی تفاصیل کی جعل سازی کرکے ان کے نام پر تین bancassurance بیچی گئی-

نیچے والے لنک پر کلک کرینگے تو وہ آپ کو ایک vlogger کی وڈیو پر لے جائیگا جو بتا رہا دستاویزات کے ساتھ کہ کس طرح HBL Gulshan e Iqbal Branch کے منیجر نے خاتون کے جعلی دستخط کر کے ان کے نام پر ایک bancassurance پالیسی خریدی ۔

HBL Gulshan - e - Iqbal Branch bancassurance - forged signature

بینک منیجر کا پسندیدہ ہدف : بیوہ، گھریلو خواتین

خواتین برانچ کے عملے کا پسندیدہ ہدف دکھائی دیتی ہیں۔

پہلی مثال

دوسری مثال

تیسری مثال

چوتھی مثال

پانچویں مثال

چھٹی مثال

ساتویں مثال

دوسری حیثیث کا ہدف : سادہ لوح افراد

پہلی مثال

دوسری مثال

ذیل کمنٹ میں ریٹائرڈ افسر اللہ کا واسطہ دے رہے ہیں کہ کس طرح UBL کے بنک منیجر نے چالاکی سے ان کی پنشن کی رقم ہتھیا لی ہے لیکن مجال ہے کہ کسی کا دل پسیج جاۓ ۔ سوچنے کا مقام ہے کہ بنک اور انشورنس کمپنی کے ارب پتی مالکان کس طرح کے مستقبل کے corporate leaders تیار کرہے ہیں ۔

تیسری مثال

ایک بیس سال کی عمر کے لڑکے کے اٹھارہ ہزار روپے بھی نہیں چھوڑے

زبردستی اور جعل سازی کرکے bancassurance پراڈکٹ بیچ دیتے ہیں

مقامی بینکوں میں سے ایک بینک یونائیٹڈ بینک لمیٹڈ کا نام بھی ٹوئٹر پر آیا ہے جو بینک اشورنس کے نام پر کمانے والے چند بینکوں میں شامل ہے۔ اس سلسلے میں یو بی ایل کی انتظامیہ سے رابطہ کیا گیا اور ان سے سے مؤقف جاننے کی کوشش کی گئی۔

یو بی ایل نے اپنے تحریری جواب میں کہا کہ بینک کی جانب سے اس بات کو یقینی بنایا جاتا ہے کہ ان کے کسٹمرز بینک اشورنس کو صحیح طرح سے سمجھیں جس میں اس کے فوائد اور اس سے جڑے خطرات بھی شامل ہوتے ہیں۔ ’یہ پراڈکٹ ریگولیٹری نظام کے تحت آفر کی جاتی ہے جس کے لیے نامور انشورنس کمپنیوں کے ساتھ بینک پارٹنر ہے۔‘

ابھی آپ نے UBL کے بلنگ و بانگدعوے پڑھے جو انہوں نے بی بی سی کو بتاۓ ۔ ذیل میں دیکھیں bancassurance ہدف حاصل کرنے کے لئے بنک منیجر کیسے حربے استعمال کر رہی ہے ۔

اوپر جو UBL نے جو بیان دیا ہے اس کی تاریخ 27 June ہے ۔ نیچے صارف کی شکایت اسی ہفتے کی ہےJune 21 کی جہاں UBL بینک منیجر نے اس کی مرضی کے بغیر اس کے نام پر اس ہی کے پیسوں سے bancassurance پراڈکٹ خرید لی ۔

کیا بینکوں کو بینک انشورنس آمدنی کی ضرورت ہے؟

2021 میں، UBL کی کل آمدنی 52 ارب روپے تھی۔ جو کہ UBL کی 2021 کمائی سے 50 فیصد زیادہ ہے۔ اس میں سے 1.5 ارب روپے bancassurance کی آمدنی سے آئے۔

MCB نے بھی 2021 میں52 ارب روپے کماۓ جس میں سے 1.5 ارب روپے bancassurance سے آۓ۔

HBL، سب سے بڑے بینک نے 2021 میں 62 ارب روپے کمائے جس میں تقریباً 1 ارب روپے بینک انشورنس سے آئے۔

52 اور 62 ارب روپے کا منافع ہمارے جیسے لوگوں کے لیے ایسی رقم ہے جس کا ہمارا ذہن احاطہ نہیں کرسکتا۔ کیا MCB/UBL/HBL کو اتنی بے حساب آمدنی کے باوجود بیواؤں، پنشنرز اور شہداء کے خاندانوں کو دھوکہ دینے کی ضرورت ہے؟ لیکن جب آپ ہر چیز کو پیسے میں ناپنا شروع کرتے ہیں تو ایک ایک پیسہ اہمیت رکھتا ہے اور یہ اہم نہیں رہتا کہ یہ پیسہ کس طرح کمایا گیا ہے ۔

اس طرز عمل کے طویل المدتی اثرات یہ ہیں UBL، HBL، اور MCB نے future banking leaders کی ایک فوج کو تربیت دی ہے جو ان bancassurance کی فروخت کے اہداف جعل سازی ، مکاری اور دھوکہ دہی سے حاصل کر کے ترقی کی منازل طے کر رہے ہیں ۔ جنہیں سادہ لوح لوگوں ، غریبوں اور بیواؤں کو دھوکہ دینے میں کوئی پچھتاوا نہیں ہے اور نہ ہی کوئی شرم محسوس ہوتی ہے۔

اعلی انتظامیہ اور بنک اور انشورنس کمپنی کے مالکان

میں بار بار اعلی انتظامیہ کو ذمہ دار ٹھہرا رہا ہوں ۔ کون ہے یہ اعلی انتظامیہ؟

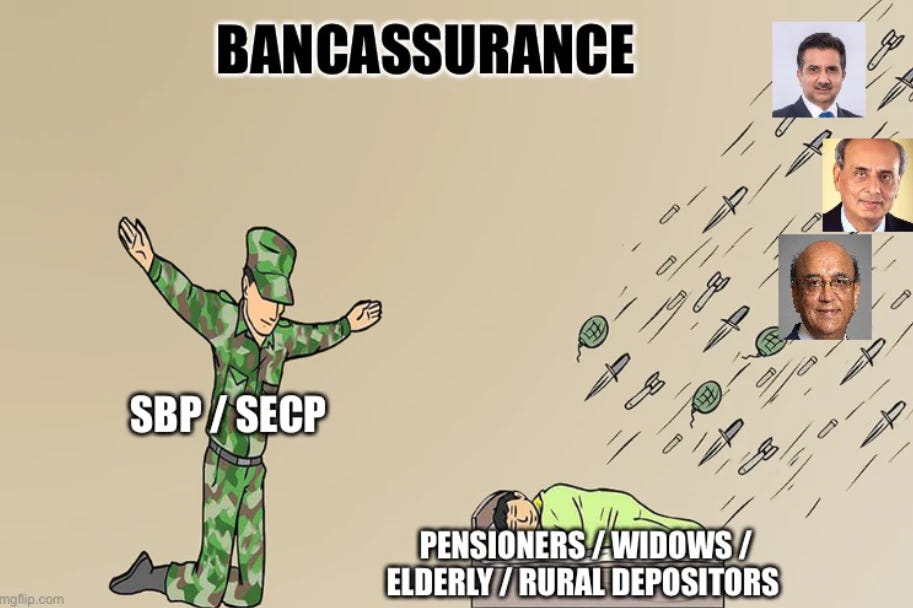

وفاقی محتسب کے پاس سب سے زیادہ شکایات جوبلی انشورنس کمپنیJLIC کی ہیں ۔ اوپر جو مثالیں دی گئی ہیں اس میں بھی بیشتر حبیب بنک HBL اور JLIC کی ہیں ۔ Aga Khan Fund دونوں اداروں کا major shareholder ہے ۔ سلطان الانہ جو کہ ایک معزز سینئیر بینکار ہیں دونوں اداروں کے بورڈ پر ہیں اور بینکنگ اور انشورنس سے بخوبی واقف ہیں اور مکمل آگاہ ہیں کہ یہ دھندا کیسے چلتا ہے ۔

MCB اور Adamjee Life کی سربراہی میاں منشا کے پاس ہے جن کاُشمار پاکستان کے چوٹی کے بزنس مین میں ہوتا ہے ۔ راقم الحروف نے MCB میں کام کیا ہوا ہے اور بخوبی واقف ہے کس طرح میاں منشا MCB اور Adamjee کے چھوٹے چھوٹے معاملات میں دخل اندازی کرتے تھے ۔ میاں منشا کو علم ہے کہ بنک اور انشورنس کمپنی کی ایک ایک پائی کیسے کمائی گئی ہے ۔ ایک سال پہلے تک جب راقم الحروف bancassurance سے آگاہ نہیں تھا تو اس کے دل میں میاں منشا کے لئے نرم گوشہ تھا ۔ اب نہیں ہے ۔

لارڈ ضمیر چوہدری ارب پتی ہیں برطانوی پونڈ میں اور UBL کے معاملات میں بھرپور مداخلت کرتے ہیں ۔

اگر آپ bancassurance کے لئے کسی کو مورد الزام ٹھہرانا چاہ رہے ہیں تو سلطان الانہ، میاں منشا اور لارڈ ضمیر چوہدری اس کے مستحق ہیں ۔

ہم یار دوست جب آپس میں بیٹھتے ہیں اور زرداری صاحب کا ذکر خیر ہوتا ہے تو کہتے ہیں کہ پیسے کی ہوس کی کوئی حد نہیں ہے ۔ زرداری صاحب نے اتنا مال و دولت پس انداز کر لیا ہے کی سات نسلیں بھی دونوں ہاتھوں سے خرچ کریں تو ختم نہ ہو ۔ صرف بحریہ ٹاؤن کراچی میں JIT رپورٹ کے مطابق ملک ریاض نے زرداری صاحب کو 10 ارب روپے دیۓ۔ اب تو ایسی صحت بھی نہیں کہ اس سے لطف اندوز ہو سکیں ۔ بس ایک ہوس ہے کہ ختم ہی نہیں ہوتی۔

HBL / MCB / UBL اگر بیواؤں ، مزدوروں، ریٹائرڈ لوگوں، گھریلو خواتین کو فریب نہ دیں تو ان کی 62/52/52 ارب کی آمدنی میں صرف ایک سے ڈیڑھ ارب کا فرق پڑے جو کہ کل آمدنی کا تین فیصد سے بھی کم ہے ۔ ٹیکس اور dividend tax کے بعد جب یہ ارب پتی مالکان تک پہنچے گا تو ان کی دولت میں کوئی خاص اضافہ نہیں کریگا ۔لیکن بس ایک ہوس ہے ۔

غریب کا حق دونوں مارتے ہیں ۔ ان میں اور زرداری میں فرق یہ ہے کہ یہ غریب کا حق مار کر ترقی پانے والی پوری ایک بینکنگ لیڈرشپ تیار کر رہے ہیں ۔

ویلز فارگو اکاؤنٹ کھولنے کا اسکینڈل (بشکریہ Google Translate)

بالکل یہی امریکہ میں ہو رہا تھا جہاں ویلز فارگو بنک نے اپنے برانچ کے عملے کو ضرورت سے زیادہ "کراس سیلز" کے اہداف دیے اور انہیں مالی معاوضے کا وعدہ کیا۔ جب اسکینڈل سامنے آیا تو انتظامیہ نے برانچ کے عملے پر الزام لگانے کی کوشش کی، حتیٰ کہ انہیں نوکری سے بھی نکال دیا۔

2013 میں، افواہیں گردش کر رہی تھیں کہ جنوبی کیلیفورنیا میں ویلز فارگو کے ملازمین اپنے روزانہ کراس سیلنگ کے اہداف کو پورا کرنے کے لیے جارحانہ حربوں میں مصروف ہیں۔ لاس اینجلس ٹائمز کے مطابق، تقریباً 30 ملازمین کو نئے اکاؤنٹس کھولنے اور کسٹمر کے علم کے بغیر ڈیبٹ یا کریڈٹ کارڈ جاری کرنے پر نوکری سے نکال دیا گیا، بعض صورتوں میں جعلی دستخط کر کے۔

ویلز فارگو کے ایک ترجمان نے کہا کہ "ہمیں اپنی ٹیم کے چند ارکان میں خرابی ملی ہے۔" "ہماری ٹیم کے ارکان کے اہداف ہیں۔ اور بعض اوقات وہ کسی مقصد سے اندھے ہو سکتے ہیں۔ ایک اور نمائندے کے مطابق، "یہ وہ چیز ہے جسے ہم بہت سنجیدگی سے لیتے ہیں۔ جب ہم کوتاہیوں کا پتہ چلتا ہے، تو ہم اس کے بارے میں کچھ کرتے ہیں، بشمول لوگوں کو برطرف کرنا۔"

کچھ بیرونی مبصرین نے الزام لگایا کہ بینک کی روزانہ فروخت کے اہداف مقرر کرنے کے عمل سے ملازمین پر بہت زیادہ دباؤ پڑتا ہے۔ برانچ مینیجرز کو فروخت کی جانے والی مصنوعات کی تعداد اور اقسام کے لیے کوٹہ تفویض کیا گیا تھا۔ اگر برانچ اپنے اہداف کو پورا نہیں کرتی تھی تو اس کمی کو اگلے دن کے اہداف میں شامل کر دیا جاتا تھا۔ برانچ کے ملازمین کو کراس سیل اور کسٹمر سروس کے اہداف کو پورا کرنے کے لیے مالی ترغیب فراہم کی گئی، پرسنل بینکرز کو ان کی تنخواہ کا 15 سے 20 فیصد تک بونس اور بنک کیشئیر 3 فیصد تک وصول کرتے ہیں۔

ٹم سلوان، موجودہ ویلز فارگو کے چیف فنانشل آفیسر، نے کمپنی کے سیلز سسٹم پر تنقید کی تردید کی: "میں کسی بھی جارحانہ سیلز کلچر سے واقف نہیں ہوں۔"

اس کے باوجود، بعد کے ہفتوں میں، سینئر انتظامیہ اور بورڈ آف ڈائریکٹرز نے بینک کی خلاف ورزیوں کی شدت کو پہچاننے، غلطی تسلیم کرنے، اور عوام کو قائل کرنے کے درمیان توازن تلاش کرنے کے لیے جدوجہد کی کہ مسئلہ موجود ہے۔ انہوں نے اس بات پر زور دیا کہ غیر مجاز اکاؤنٹس کھولنے کا عمل ملازمین کی ایک چھوٹی سی تعداد تک محدود تھا: "99 فیصد لوگ صحیح کام کر رہے تھے، کمیونٹی بینکنگ میں 1 فیصد بھی لوگ نہیں تھے جو اپنی ملازمتوں کو برقرار رکھنے کے لیے اہداف کو پورا کرنے کی کوشش میں فریب دہی کر رہے تھے۔ انہوں نے یہ بھی زور دے کر کہا کہ یہ کارروائیاں بنک کے کلچر نہیں ہیں”

"میں بہت واضح کرنا چاہتا ہوں، کہ ہم نے کبھی ہدایت نہیں کی اور نہ ہی چاہتے ہیں کہ ہماری ٹیم کے ممبران صارفین کو ایسی مصنوعات اور خدمات فراہم کریں جو وہ نہیں چاہتے تھے۔ یہ ہمارے صارفین کے لیے اچھا نہیں ہے اور یہ ہمارے کاروبار کے لیے اچھا نہیں ہے۔ یہ ہر چیز کے خلاف ہے جس کے لیے ہم بطور کمپنی کھڑے ہیں۔"

لیکن یہ سب جھوٹ تھا ۔ اعلی انتظامیہ ساری ذمہ داری برانچ کے عملے پر ڈال رہی تھی اور اس سے انکاری تھی کہ اس کے دیئے گئے اہداف غیر منطقی تھی۔ تفتیش کے بعد اعلی انتظامیہ کو مورد الزام ٹھہرایا گیا ۔آخرکار بینک کے CEO پر جرمانہ عائد کیا گیا، اسے بینکنگ انڈسٹری میں آئندہ حصہ لینے سے روک دیا گیا، اور اس کی ساکھ خراب ہوگئی۔

امریکی حکومت نے جمعرات کو اعلان کیا کہ ویلز فارگو کے سابق سی ای او جان اسٹمپف پر دوبارہ کبھی بھی بینک میں کام کرنے پر پابندی عائد کر دی گئی ہے اور وہ ان سکینڈلز کے لیے 17.5 ملین ڈالر ادا کریں گے جن میں سیلز کوٹے کو پورا کرنے کے لیے لاکھوں جعلی اکاؤنٹس بنائے گئے تھے۔

اوپر کی خبر سے واضح ہے کہ جب یہ اسکینڈل نیا نیا ابھرا تو اعلی انتظامیہ نے کوشش کی سارا ملبہ برانچ عملے پر ڈال دیا جاۓ ۔ لیکن امریکی حکومت بالآخر نہ صرف CEO پر جرمانہ عائد کیا بلکہ پابندی بھی لگائی ۔ ہمارے معاملے میں یہ ملبہ سلطان الانہ، لارڈ ضمیر چوہدری اور میاں منشا پر پڑتا ہے ۔

ہاۓ رے منافقت

کمال کی بات یہ ہے کہ سادہ لوح لوگوں کو لوٹنے کے بعد یہ بنک اپنے فلاحی کاموں کو پرچار کرتے ہیں ۔ 2021 کی سالانہ رپورٹ کے مطابق

Bancassurance کمیشن میں 1.5 بلین روپے بنانے کے بعد، UBL نے خیراتی کاموں کے لیے 130 ملین روپے (10% سے کم) دیے۔

نوٹ 28.3 کے مطابق، CSR سرگرمیوں کے طور پر، HBL نے مختلف عطیات کے لیے تقریباً 500 ملین روپے کا عطیہ دیتا ہے جو کہ bancassurance سے حاصل ہونے والی آمدنی کا 50% ہے۔

MCB جس کا اپنی سالانہ رپورٹ میں CSR کا بڑا حصہ تھا تقریباً 8 ملین روپے bancassurance کی رقم کا 1% سے بھی کم) عطیہ کیا۔ کم از کم MCB اس طرح ایماندار ہے کہ اپنے گھوٹالوں کو چھپانے کے لیے مرصع CSR سرگرمیوں میں جانے کی کوشش نہیں کر رہا ہے۔

انشورنس کمپنیاں بینکوں کے ذریعے کتنی فروخت کرتی ہیں؟

آدم جی لائف

آئیے فیصد کے لحاظ سے سب سے بڑے مجرم کو دیکھتے ہیں۔ آدم جی انشورنس ( آدم جی انشورنس رپورٹ کا صفحہ 112 ) کی کل آمدنی میں سے تقریباً 80% (23 ارب روپے کی کل آمدنی میں سے 18 ارب روپے) یونٹ منسلک بزنس سے حاصل ہوتی ہے۔ Investopedia کے مطابق یونٹ منسلک بزنس "ایک انشورنس پلان ہے جو آپ کے طویل مدتی اہداف کو پورا کرنے کے لیے سرمایہ کاری کا دوہرا فائدہ پیش کرتا ہے، اور کسی ناخوشگوار واقعے کی صورت میں آپ کے خاندان کو مالی طور پر تحفظ فراہم کرنے کے لیے زندگی کا احاطہ کرتا ہے۔" - بالکل وہی پروڈکٹ جوbancassurance کے نام سے فروخت کی جاتی ہے۔

آدم جی انشورنس کی طرف سے لکھے گئے پریمیم میں سے، 90% بینکوں میں لکھا گیا تھا ( آدم جی انشورنس رپورٹ کا صفحہ 112 )۔

ایسا لگتا ہے جیسے آدم جی نے باقی تمام کاروبار ترک کر دیے ہیں اور صرف bancassurance کی مصنوعات فروخت کر رہے ہیں۔

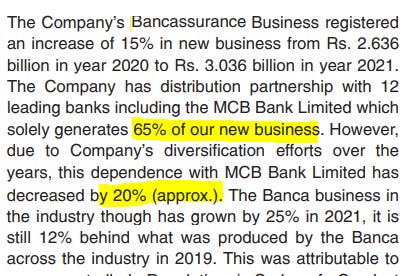

ایک موقع پر، آدم جی کے bancassurance کاروبار کا 85% اMCB بینک ( آدم جی انشورنس رپورٹ کا صفحہ 36 ) کے ذریعے ہو رہا تھا۔

جوبلی لائف

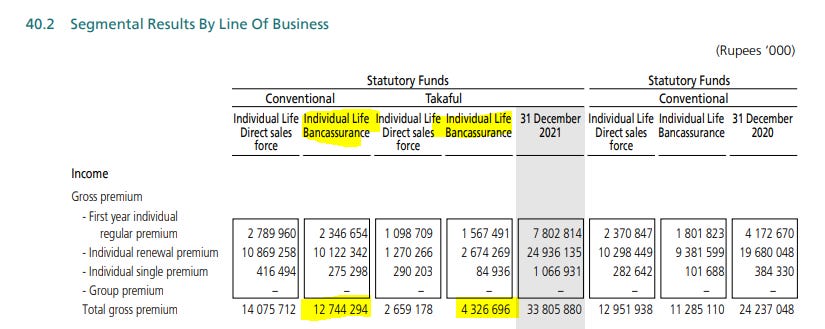

اگرچہ یونٹ منسلک پروڈکٹ کے مجموعی پریمیم کا حصہ کل مجموعی پریمیم کے 61% ہے جو آدم جی جتنا زیادہ تو نہیں، لیکن سب سے بڑی انشورنس کمپنی ہونے کے ناطے جوبلی لائف نے bancassurance کے ذریعے سب سے زیادہ 30 بلین روپے کا پریمیم لکھا ( صفحہ 208 ) JLIC کی سالانہ 2021 کی رپورٹ ) جو آدم جی سے 67% زیادہ ہے۔

ان کی سالانہ رپورٹ کے مطابق، جوبلی لائف پاکستان میں bancassurance کا سب سے بڑا کھلاڑی ہے ( JLIC کی سالانہ 2021 کی رپورٹ کا صفحہ 13 )

دوسری بڑی انشورنس کمپنی EFU Life سے اپنے مجموعی پریمیم کا تقریباً نصف حصہ bancassurance سے حاصل کرتی ہے( EFU Life 2021 رپورٹ کا صفحہ 153) ۔

پس bancassurance انشورنس کمپنیوں کے لیے آمدنی کا ایک بڑا ذریعہ بن گیا ہے، جس میں ان کے پریمیم کا نصف سے 80 فیصد حصہ شامل ہے۔

مسئلہ یہ ہے کہ آدم جی نے bancassurance پر انحصار کرتے ہوئے اپنی سیلز فورس کو تقریباً ختم کر دیا ہے۔ JLI پریمیم کا 60% کماتا ہے جبکہ EFU bancassurance سے 47% کماتا ہے۔ bancassurance ان انشورنس کمپنیوں کے لیے منافع کا ایک کلیدی ذریعہ بن گیا ہے۔ اس سے یہ سوال پیدا ہوتا ہے کہ اگر ان کمپنیوں کا اصل دھندا گاہکوں کو فریب دینا ہے، تو کیا یہ کمپنیاں ملک کے لائف انشورنس انڈسٹری کی کوئی (value addition) قدر بڑھا رہی ہیں۔ یہ ایڑھی چوٹی کا زور لگائیں گے کہ SBP اور SECP اس گھناؤنے کھیل پر لنگڑے لولے “مشتری ہوشیار” سرکلر شائع کرنے کے علاوہ کچھ نہ کریں ۔

یہ انشورنس کمپنیاں پاکستان کی بلیو چپس (blue chips) ہیں۔ اور ان کی دھندے کا انحصار بیواؤں، پنشنرز، بزرگوں اور شہید فوجیوں کے خاندانوں کو لوٹنے پر ہے۔

Bancassurance میں کتنا کمیشن بٹورا جاتا ہے

یہ کمیشن انشورنس کمپنی بینک کو ادا کرتی ہے کیونکہ یہ پراڈکٹ بینک کی عمارت میں بینک منیجر انشورنس کمپنی کے نمائندے کے طور پر بیچتا ہے ۔ لیکن یہ کمیشن انشورنس کمپنی اپنے پلے سے ادا نہیں کرتی ۔ بلکہ حقیقت میں یہ وہ رقم ہے جو گاہک کے ادا کردہ پریمیم سے کٹتی ہے۔ میں آپ کو دو مثالیں دیتا ہوں۔

HBL حفاظت - جوبلی لائف

اس پراڈکٹ میں پریمیم کا 50% بطور کمیشن HBL وصول کر رہا ہے، صرف 50% سرمایہ کاری کی طرف جا رہا ہے۔ دوسرے سال کے پریمیم کا 20% بھی HBL کو کمیشن کی ادائیگی کے لیے جاتا ہے۔ مجموعی طور پر، ایک سال کے پریمیم کا 70% صرف بینک کو کمیشن کی ادائیگی میں جاتا ہے۔ پراڈکٹ کا نام ہے حفاظت ۔ یہاں کس چیز کی حفاظت کی جا رہی ہے؟ - مجھ سے پوچھیں تو میں کہوں گا کہ HBL کے کمیشن کی حفاظت ہو رہی

UBL BetterLife ریٹائرمنٹ - JLI

پراڈکٹ ریٹئرمنٹ کے لئے ہے اور اس کے نام کا اردو ترجمہ ہے “بہتر زندگی” ۔ واحد بہتر زندگی والی ریٹائرمنٹ جو یہاں کسی کو حاصل ہو رہی ہے وہ ہے UBL کی اعلی انتظامیہ کو۔ کمیشن چارجز دیکھ کر منہ میں پانی بھر آۓ، یعنی پہلے سال پریمیم کا 50%، دوسرے سال 20%، اور تیسرے سال 10%۔ میں نے کیریئر کی غلط لائن کا انتخاب کیا ہے۔ مجھے bancassurance کمیشن ایجنٹ ہونا چاہیے تھا۔

براہ کرم مجھے بتائیں کہ کہ کون اپنے ہوش و حواس میں ان مصنوعات کو خریدنے پر راضی ہوگا۔ یہ مصنوعات جھوٹ بولے اور جھوٹے وعدے کیے بغیر فروخت ہی نہیں کی جا سکتیں۔

اسٹیٹ بینک

اسٹیٹ بینک نے اگست 2021 میں تھرڈ پارٹی پروڈکٹس، خاص طور پر برانچوں کے ذریعے فروخت ہونے والی bancassurance پروڈکٹس کے بارے میں ایک پریس ریلیز کے ساتھ ایک سرکلر جاری کیا۔

ایسی پیشکشیں اکثر مصنوعات کے معیار یا قیمتوں کے بارے میں غلط بیانی کا شکار ہوتی ہیں۔ مزید برآں، بینک بھی مصنوعات کی فروخت کے بعد کوئی ذمہ داری قبول نہیں کرتے، جس کی وجہ سے صارفین کو مشکلات اور تنازعات کا سامنا کرنا پڑتا ہے۔ اس طرح کے خدشات کو دور کرنے اور اس طرح کے لین دین میں شفافیت لانے کے لیے، SBP نے فریق ثالث کی مصنوعات کی فروخت سے متعلق ہدایات کا ایک جامع نظرثانی شدہ سیٹ جاری کیا ہے۔ اس کے علاوہ، یہ ہدایات ڈیجیٹل چینلز کے ذریعے مصنوعات کی فروخت میں بھی سہولت فراہم کریں گی اور مالی شمولیت کو فروغ دیں گی۔

کسی بھی بینک ملازم کو ان مصنوعات کے تیسرے فریق/ بیچنے والے سے براہ راست مراعات حاصل کرنے کی اجازت نہیں ہونی چاہیے۔ مزید برآں، غیر ملکی سفری پالیسی کے حوالے سے بی پی آر ڈی سرکلر لیٹر نمبر 09 آف 2017 میں دی گئی ہدایات کی تعمیل مکمل طور پر کی جانی چاہیے۔

ایس ای سی پی

ایس ای سی پی اس بات سے بھی آگاہ ہے کہ یہ ایک تباہ کن پروڈکٹ ہے اور عوام سے کہتا ہے کہ وہ تمام شرائط و ضوابط کو پڑھیں اور زبانی وعدوں پر بھروسہ نہ کریں۔

SECP کی طرف سے ذیل مضحکہ خیز ٹویٹ حد سے زیادہ کمیشن کا جواز فراہم کرنے کی کوشش کی گئی تھی جو پراڈکٹ کی قدر میں اضافہ نہیں کرتا اور سیدھا بینک کی جیب میں جاتا ہے۔

لوگ چاہتے ہیں کہ میں ریگولیٹر SECP یا SBP کو مورد الزام ٹھہراؤں۔ میں SBP کو مورد الزام ٹھہراتا ہوں کہ یہ فراڈ بینک برانچوں میں جڑ پکڑتا ہے جو SBP کے زیر سرپرستی ہیں ۔ SBP اور SECP سے میرا ایک ہی سوال ہے

لیکن میںری نظر میں اصل مجرم بینک کی اعلیٰ انتظامیہ اور بینک/ انشورنس کمپنیوں کے مالک/سربراہ ہیں کیونکہ وہ مکمل با خبر ہیں یہاں کیا ہو رہا ہے ۔ وہ پروڈکٹ جو ناقابل فروخت ہے ، یہ نہ صرف فروخت کی جارہی ہے، بلکہ تمام بینکوں نے پہلی سہ ماہی 2022 میں bancassurance کاروبار میں ترقی کی اطلاع دی۔ سادہ لوح لوگوں کا خون چوس کر یہ بنک اور انشورنس کمپنیاں ترقی کر رہی ہیں ۔

SECP or SBP آنکھ بند کرکے نیم رضامندی کا اظہار کرتے ہیں

آپ اس تحریر کو زیادہ سے زیادہ شئیر کریں اپنے دوستوں ، عزیز و اقارب میں ، WhatsApp پر اور Facebook پر کیونکہ SECP or SBP تو کچھ کرینگے ہی نہیں ۔ شائد اسی طرح کچھ لوگ اس پراڈکٹ سے بچ جائیں اور آپ کے اور میرے حق میں دعاۓ خیر کریں کہ لٹنے سے بچا لیا ۔